배우자와 함께 하는 노후 배당 공동 설계법

■ 요약 정리 표

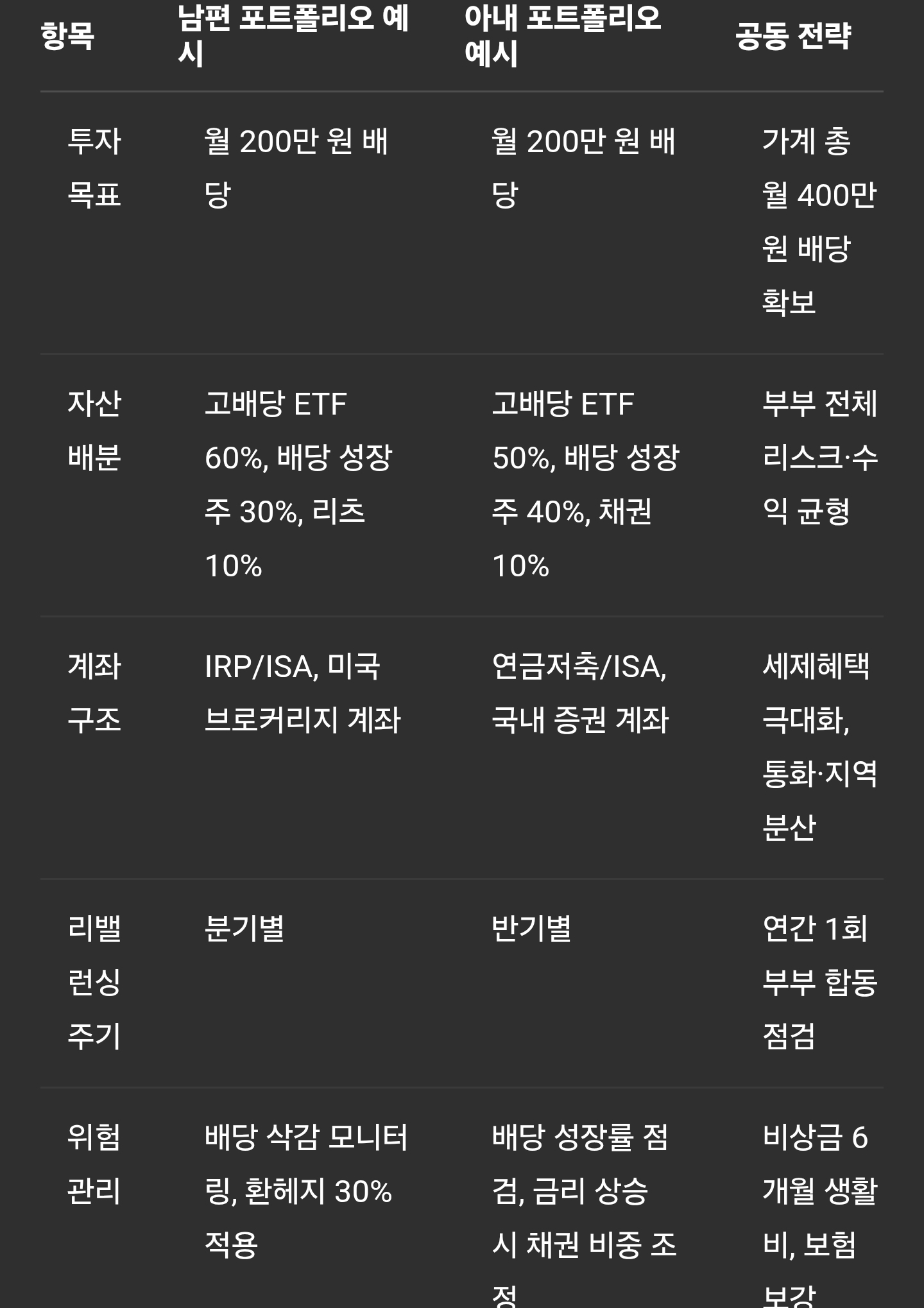

항목 남편 포트폴리오 예시 아내 포트폴리오 예시 공동 전략

투자 목표 월 200만 원 배당 월 200만 원 배당 가계 총 월 400만 원 배당 확보

자산 배분 고배당 ETF 60%, 배당 성장주 30%, 리츠 10% 고배당 ETF 50%, 배당 성장주 40%, 채권 10% 부부 전체 리스크·수익 균형

계좌 구조 IRP/ISA, 미국 브로커리지 계좌 연금저축/ISA, 국내 증권 계좌 세제혜택 극대화, 통화·지역 분산

리밸런싱 주기 분기별 반기별 연간 1회 부부 합동 점검

위험 관리 배당 삭감 모니터링, 환헤지 30% 적용 배당 성장률 점검, 금리 상승 시 채권 비중 조정 비상금 6개월 생활비, 보험 보강

---

서론 – 두 사람의 미래를 위한 든든한 현금 흐름 만들기

노후 생활비를 배당 소득으로 충당하려면 장기적 시각과 체계적 설계가 필요합니다. 특히 부부가 함께 목표를 공유하고 역할을 분담하면 리스크를 분산하고 세제 혜택을 극대화할 수 있습니다. 본 글에서는 배우자와 함께 노후 배당 포트폴리오를 설계하는 단계별 방법을 제시합니다.

---

본론

1. 목표 설정 및 역할 분담

가계 월 소득 목표: 생활비·여가·의료비 포함 총 월 400만 원

역할 분담: 남편 – 해외 고배당 ETF 중심, 아내 – 국내 배당 성장주 중심

2. 자산 배분 전략

2-1. 고배당 ETF 편입

남편: SCHD, JEPI, QYLD 등 미국 ETF

아내: KODEX 고배당50, TIGER 우량배당 등 국내 ETF

2-2. 배당 성장주 선택

미국: JNJ, PG, KO 등 배당왕·귀족주

국내: 삼성전자, POSCO홀딩스 등 배당성장 정책 기업

2-3. 리츠·채권 보완

리츠: O, PLD 등 글로벌 인컴 자산

채권: IG 채권 ETF로 금리 헤지

3. 계좌 구조 및 세제 혜택

ISA·연금저축: 세액/세금 절감, 배당소득 분리과세

IRP: 추가 세액공제, 연금화로 종합과세 회피

해외 브로커리지: 달러 자산 편입으로 환율 헤지

4. 리밸런싱 및 모니터링

분기별/반기별 점검: 배당 삭감·성장률, 환율·금리 변화 파악

연간 합동 회의: 포트폴리오 성과·목표 달성률 평가, 필요 시 비중 조정

5. 위험 관리 및 비상계획

비상금: 생활비 6개월치 현금성 자산 확보

보험: 실손·종신 보험으로 건강·상속 대비

배당 삭감 시 대응: 대체 자산(채권, 금) 비중 상향, 생활비 예산 탄력 조정

결론 – 협업과 지속 관리로 안정적 노후 현금흐름 달성

배당 포트폴리오는 단순 투자 상품 모음이 아니라, 부부의 삶과 목표를 반영하는 맞춤 설계입니다. 목표 설정, 자산 배분, 계좌 구조, 리밸런싱, 위험 관리를 체계적으로 수행하며, 정기적 소통으로 전략을 업데이트한다면 월 400만 원 배당 목표도 현실이 됩니다.

지금부터 파트너와 함께 재무 로드맵을 작성하고, 꾸준한 실행으로 여유 있는 노후를 준비해 보시기 바랍니다.

'주식' 카테고리의 다른 글

| 나의 배당 포트폴리오 공개 – 월 100만 원 돌파 후기 (0) | 2025.06.29 |

|---|---|

| 부동산 월세 대신 배당으로 사는 삶 가능할까? (0) | 2025.06.28 |

| 자녀 교육과 배당 투자, 어떻게 균형 잡을까? (0) | 2025.06.26 |

| 배당 수익으로 여행 가기 프로젝트 (0) | 2025.06.24 |

| 배당 투자 중단 없이 이어가는 마인드 관리법 (0) | 2025.06.22 |