개인연금(IRP, 연금저축) 조기 가입 및 납입 습관

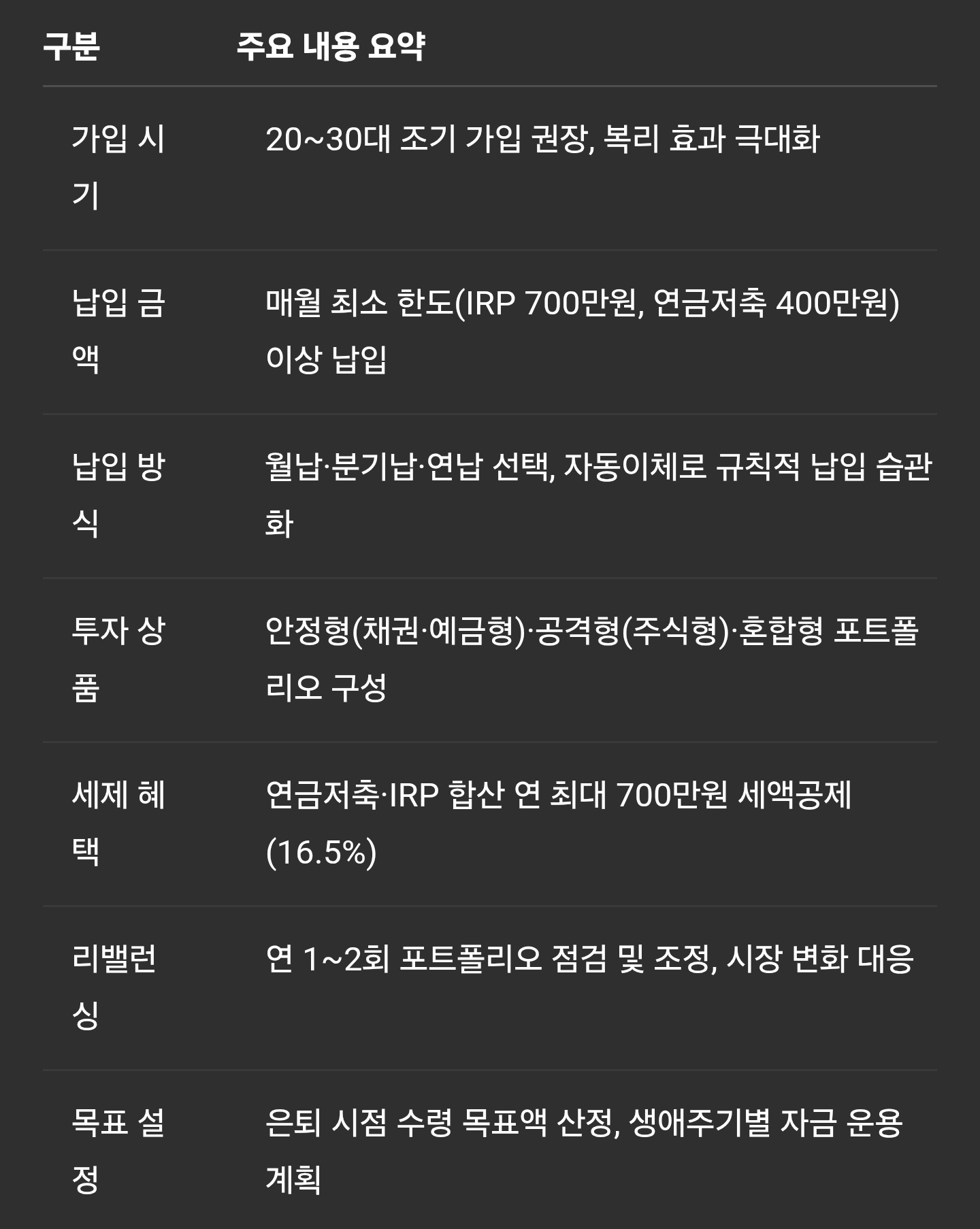

구분 주요 내용 요약

가입 시기 20~30대 조기 가입 권장, 복리 효과 극대화

납입 금액 매월 최소 한도(IRP 700만원, 연금저축 400만원) 이상 납입

납입 방식 월납·분기납·연납 선택, 자동이체로 규칙적 납입 습관화

투자 상품 안정형(채권·예금형)·공격형(주식형)·혼합형 포트폴리오 구성

세제 혜택 연금저축·IRP 합산 연 최대 700만원 세액공제(16.5%)

리밸런싱 연 1~2회 포트폴리오 점검 및 조정, 시장 변화 대응

목표 설정 은퇴 시점 수령 목표액 산정, 생애주기별 자금 운용 계획

서론

안녕하십니까. 개인연금(IRP, 연금저축)은 노후 생활 자금을 준비하는 핵심 수단으로, 조기에 가입하고 정기적으로 납입할수록 복리 효과와 절세 혜택을 극대화할 수 있습니다. 특히 20~30대부터 가입을 시작하면 오랜 기간 자산을 운용하여 노후 자금 규모를 크게 키울 수 있습니다. 본문에서는 조기 가입의 이점과 납입 습관 형성, 상품 선택 및 관리 전략을 단계별로 안내드리겠습니다.

본론

1. 조기 가입의 장점

복리 효과: 장기간 운용 시 수익 재투자가 누적되어 자산 증가 가속

낮은 부담: 매월 적은 금액이라도 장기간 납입으로 노후 자금 마련 부담 분산

2. 납입 금액 및 방식 설정

금액 목표: IRP 연 700만원, 연금저축 400만원 한도 내 최대 납입

납입 주기: 월납(자동이체), 분기납 또는 연납 선택으로 유동성 고려

습관화 팁: 급여일 직후 이체 설정, 별도 계좌로 분리 관리

3. 투자 상품 및 포트폴리오

안정형 상품: 채권형·예금형으로 원금 안정성 확보

공격형 상품: 국내·해외 주식형으로 장기 성장 수익 추구

혼합형 포트폴리오: 자산 배분(예: 주식 60%, 채권 30%, 대체 10%)으로 위험 분산

4. 절세 혜택 활용

세액공제: IRP·연금저축 합산 연 최대 700만원 납입 시 16.5% 세액공제

연금소득 분리과세: 수령 시 연금소득의 일정 부분 분리과세 적용

5. 리밸런싱 및 모니터링

정기 점검: 연 1~2회 운용 성과·시장 상황 검토 후 자산 배분 조정

비용 관리: 운용 수수료·환매 수수료 낮은 상품 선택

6. 목표 설정 및 생애주기 관리

수령 목표액 산정: 은퇴 후 필요한 월/연간 생활비 기반 목표 수립

생애주기별 운용: 청년기 공격형→중년기 혼합형→은퇴 전 안정형으로 전환

결론

개인연금(IRP, 연금저축)은 조기 가입과 꾸준한 납입이 관건이며, 자동이체로 납입 습관화를 실천하고, 적절한 자산 배분과 정기적인 리밸런싱을 통해 노후 자금을 안정적으로 준비할 수 있습니다. 세제 혜택을 최대한 활용하여 실질 수익을 높이고, 생애주기에 맞춰 포트폴리오를 관리하시길 바랍니다. 감사합니다.

'주식' 카테고리의 다른 글

| 배당 재투자 시뮬레이션 (5년) 결과입니다! 5억 원을 일드맥스 + 안정형 ETF로 운용하면서, 배당금을 전부 재투자한 경우 (0) | 2025.07.16 |

|---|---|

| 고배당 월배당 시장을 뜨겁게 달구고 있는 일드맥스(YieldMax) 시리즈도 넣어, 5억으로 월 500만 원 목표 포트폴리오 (0) | 2025.07.15 |

| JEPI, JEPQ로 월 500만원 만들기 위한 실천 방법 (0) | 2025.06.30 |

| 나의 배당 포트폴리오 공개 – 월 100만 원 돌파 후기 (0) | 2025.06.29 |

| 부동산 월세 대신 배당으로 사는 삶 가능할까? (0) | 2025.06.28 |