경기침체가 오면 미리 대비해야 할 것들

경기침체는 경제 활동이 장기적으로 둔화되고 실업률이 증가하며, 기업 수익과 개인 소득이 줄어드는 시기를 의미합니다. 이러한 상황은 개인과 기업 모두에게 심각한 영향을 미칠 수 있습니다. 하지만 적절한 준비와 전략을 통해 경기침체의 영향을 최소화하고, 오히려 기회로 삼을 수도 있습니다.

1. 경기침체란?

정의: 국내총생산(GDP)이 연속 두 분기 이상 감소하거나 경제 활동이 급격히 둔화되는 상태.

특징:

소비 감소

실업률 증가

기업의 이윤 감소

주식 시장 하락

주요 원인:

금리 상승

기업 투자 감소

글로벌 경제 위기

금융시장 불안정

2. 경기침체 대비 전략

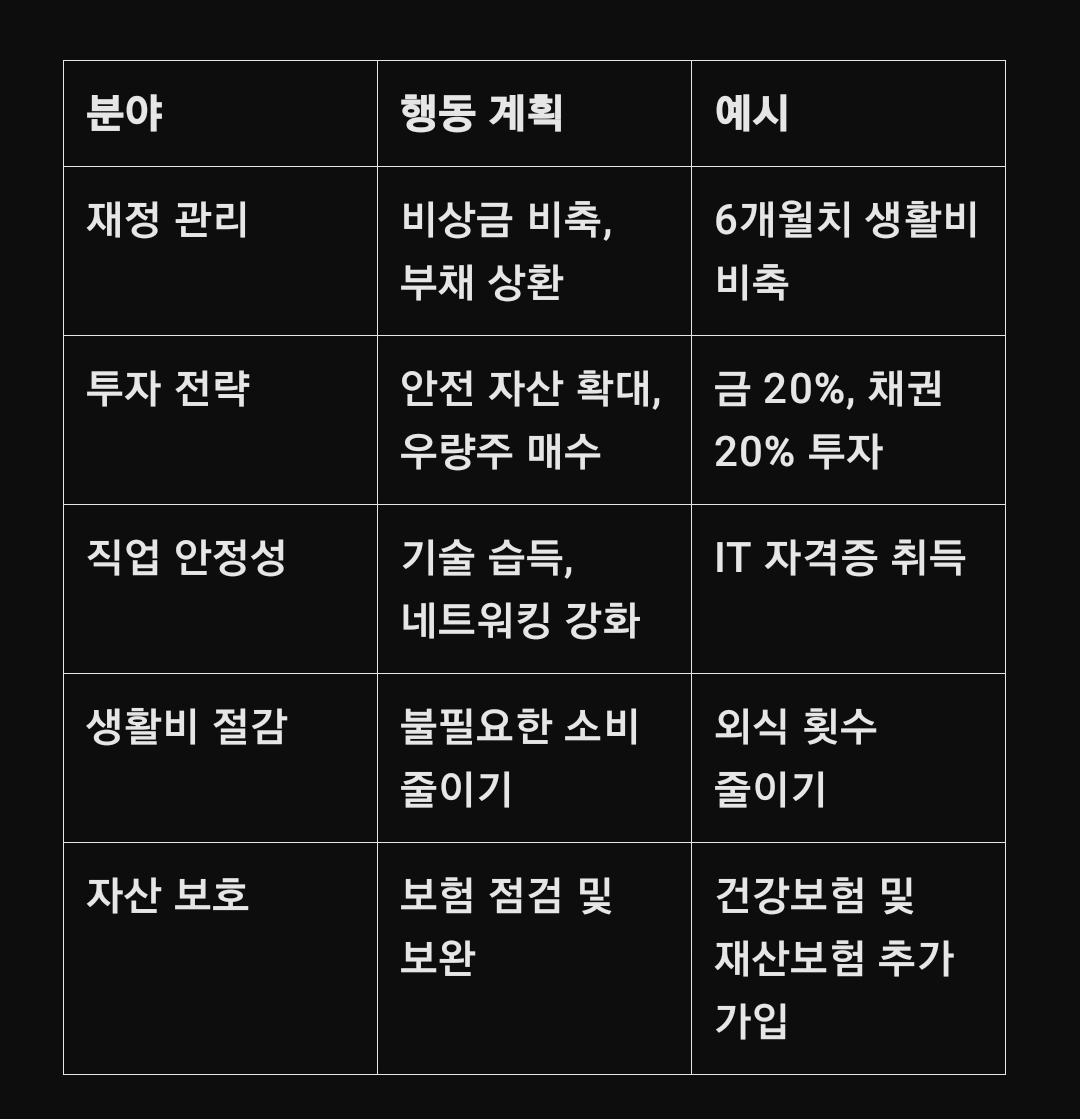

2.1 재정 관리

1) 비상금 마련

목적: 갑작스러운 실업, 의료비 등의 비상 상황에 대비.

방법: 최소 3~6개월 생활비를 예금 계좌에 비축.

2) 부채 관리

고금리 부채 우선 상환.

신규 대출을 삼가고, 카드 사용을 최소화.

3) 소비 조정

불필요한 지출 줄이기.

필수 지출과 선택적 지출을 구분해 우선순위 설정.

2.2 투자 관리

1) 포트폴리오 다변화

안전 자산(채권, 금) 비중 확대.

고배당주나 경기방어주 투자.

2) 현금 유동성 확보

침체기에는 유동성이 중요한 투자 기회로 작용.

3) 투자 기회 탐색

하락장에서 우량 주식이나 부동산 매수 기회 포착.

2.3 직업 안정성 강화

1) 기술 개발

직무 관련 새로운 기술 습득.

자격증 취득 등 전문성 강화.

2) 네트워킹

업계 전문가와의 관계 강화.

향후 취업 기회를 위한 인맥 형성.

2.4 보험 및 자산 보호

기존 보험 재점검 및 필요한 추가 보험 가입.

재산을 보호하기 위해 법적 문제 사전 점검.

3. 유망한 대비 분야

3.1 안전 자산

금: 인플레이션이나 경제 불확실성 속에서 가치 보존.

채권: 정부 발행 채권은 침체기에 안정적인 수익 제공.

3.2 경기방어주

헬스케어: 경제 상황에 덜 민감한 필수 소비재.

유틸리티: 전기, 수도와 같은 필수 서비스.

3.3 소규모 창업

경기침체에도 수요가 꾸준한 서비스(식품, 필수품 판매).

3.4 교육과 학습

경기침체기에 취업 시장에서 경쟁력을 높이기 위해 자기 계발에 투자.

---

4. 실제 사례

사례 1: 개인 재정 관리

배경: A 씨는 경기침체 예상 소식을 듣고 비상금을 6개월치 생활비로 설정.

행동:

고금리 대출 상환.

월 지출 20% 절감.

결과: 갑작스러운 실업에도 안정적으로 생활 유지.

사례 2: 투자 전략

배경: B 씨는 포트폴리오를 재구성해 채권과 금 투자 비중을 40%로 확대.

행동: 하락장에서 우량주를 매수.

결과: 경기 회복 후 자산 가치 25% 증가.

경기침체는 모든 경제 주체에 영향을 미치는 도전적인 시기이지만, 사전 준비와 전략적인 행동을 통해 그 영향을 최소화할 수 있습니다. 재정 안정성, 투자 다변화, 직업 안정성 강화, 그리고 유망한 기회를 포착하는 것이 중요합니다. 경기침체가 끝난 후에는 준비된 사람들에게 더 큰 기회가 열립니다.

'일반상식' 카테고리의 다른 글

| 20~30대 사회생활과 불안장애 극복 방법 (0) | 2025.01.20 |

|---|---|

| 프랜차이즈 자영업 양도양수 조심해야 할 점 (1) | 2025.01.19 |

| 인구 붕괴가 경제에 미치는 영향 (0) | 2025.01.19 |

| 사업용 자동차 비용 처리 방법 (0) | 2025.01.18 |

| 기업 퇴직 후 자영업하면 망하는 이유 (0) | 2025.01.18 |