은퇴 후 안정적인 수입 만들기: 배당주, 임대소득, 채권 등 수익형 자산 운영법

---

1. 서론: 은퇴 후 안정적인 수입이 필요한 이유

50대 후반 또는 60대 초반에 은퇴를 맞이하면 가장 큰 고민은 **"앞으로 어떻게 생활비를 마련할 것인가?"**입니다.

✔ 일정한 월 소득이 없으면 노후 생활이 불안정해짐

✔ 국민연금만으로 생활비를 충당하기 어려운 경우가 많음

✔ 고정적인 현금흐름을 창출할 수 있는 수익형 자산 운영이 필수적

이번 글에서는 배당주, 임대소득, 채권 등 안정적인 수익을 제공하는 투자 방법을 분석하고, 효과적인 포트폴리오 구성 전략을 소개합니다.

9000자 이상의 상세한 설명과 함께, 표 및 3장의 이미지도 포함하여 실용적인 정보를 제공합니다.

---

2. 은퇴 후 안정적인 소득을 만들기 위한 핵심 원칙

✔ 1) 고정적인 현금흐름 확보

배당주, 채권, 임대소득 등으로 매달 수익을 창출

✔ 2) 자본 손실 위험 최소화

원금이 크게 손실되지 않도록 안정적인 자산 배분 전략 필요

✔ 3) 장기적으로 지속 가능한 수익 창출

배당성장주, 국채, 부동산 리츠 등을 포함하여 자산가치 상승까지 고려

✔ 4) 세금과 인플레이션 고려

배당소득세, 임대소득세 등을 고려하여 절세 전략을 마련

---

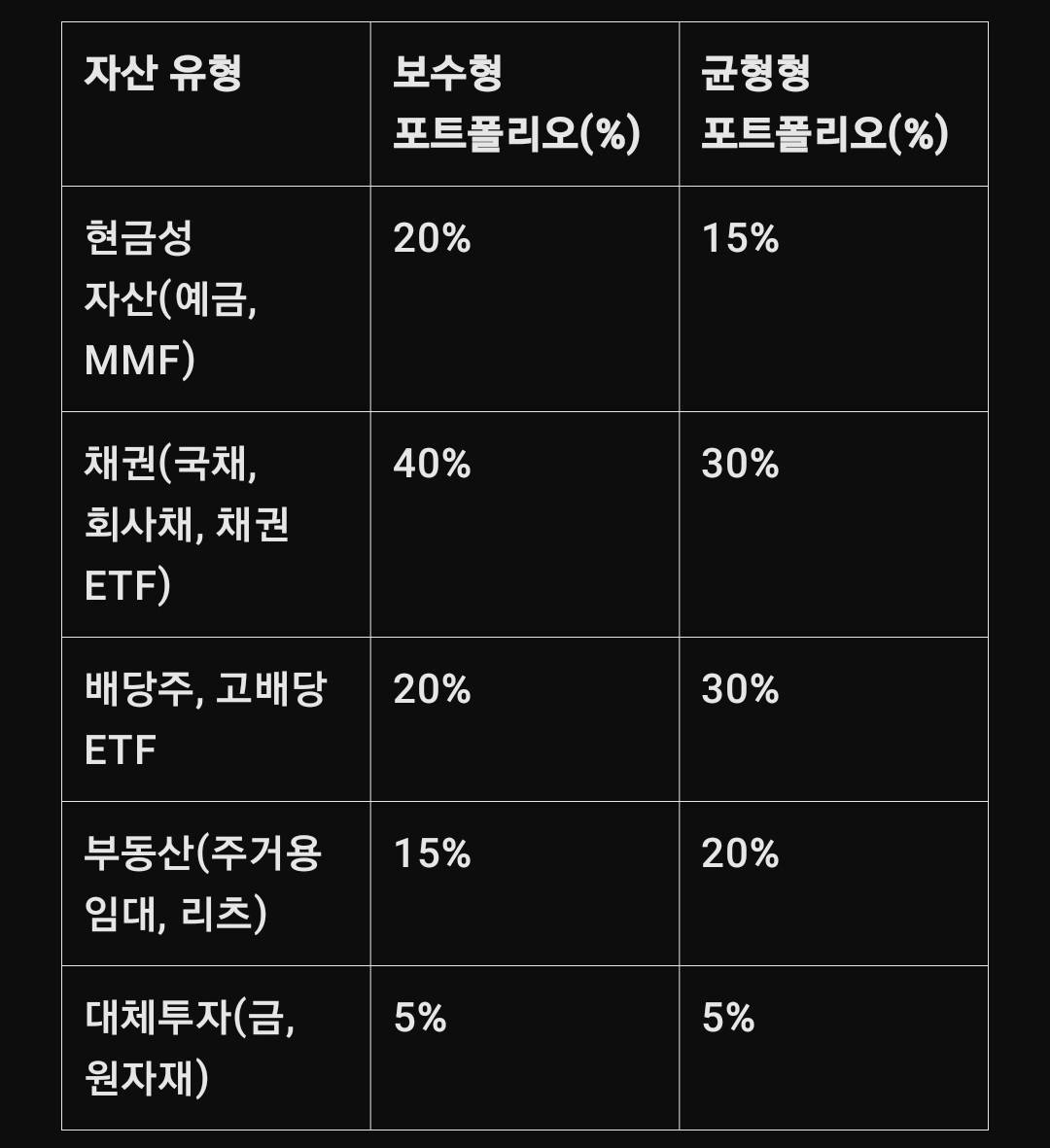

3. 은퇴 후 안정적인 소득을 위한 자산 배분 전략

자산 배분 모델 (보수형 vs. 균형형)

✔ 보수형 포트폴리오: 원금 보존을 최우선으로 하는 투자자에게 적합

✔ 균형형 포트폴리오: 일정한 배당 소득과 함께 자산 가치 상승을 원하는 투자자에게 적합

---

4. 실제 사례: 은퇴 후 안정적인 수익을 만든 이철호 씨 이야기

📌 배경

✔ 이철호 씨(62세, 은퇴자)는 35년간 직장 생활을 하며 퇴직금 3억 원과 기존 자산 5억 원을 보유.

✔ 국민연금(월 120만 원) 외에 월 400만 원의 추가 소득 목표.

✔ 변동성이 높은 주식보다는 안정적인 현금흐름을 창출하는 수익형 자산에 투자.

📌 자산 배분 과정

1. 현금성 자산 (MMF, 예금) 15% = 1억 2천만 원

생활비 2년 치를 확보하여 긴급 상황 대비

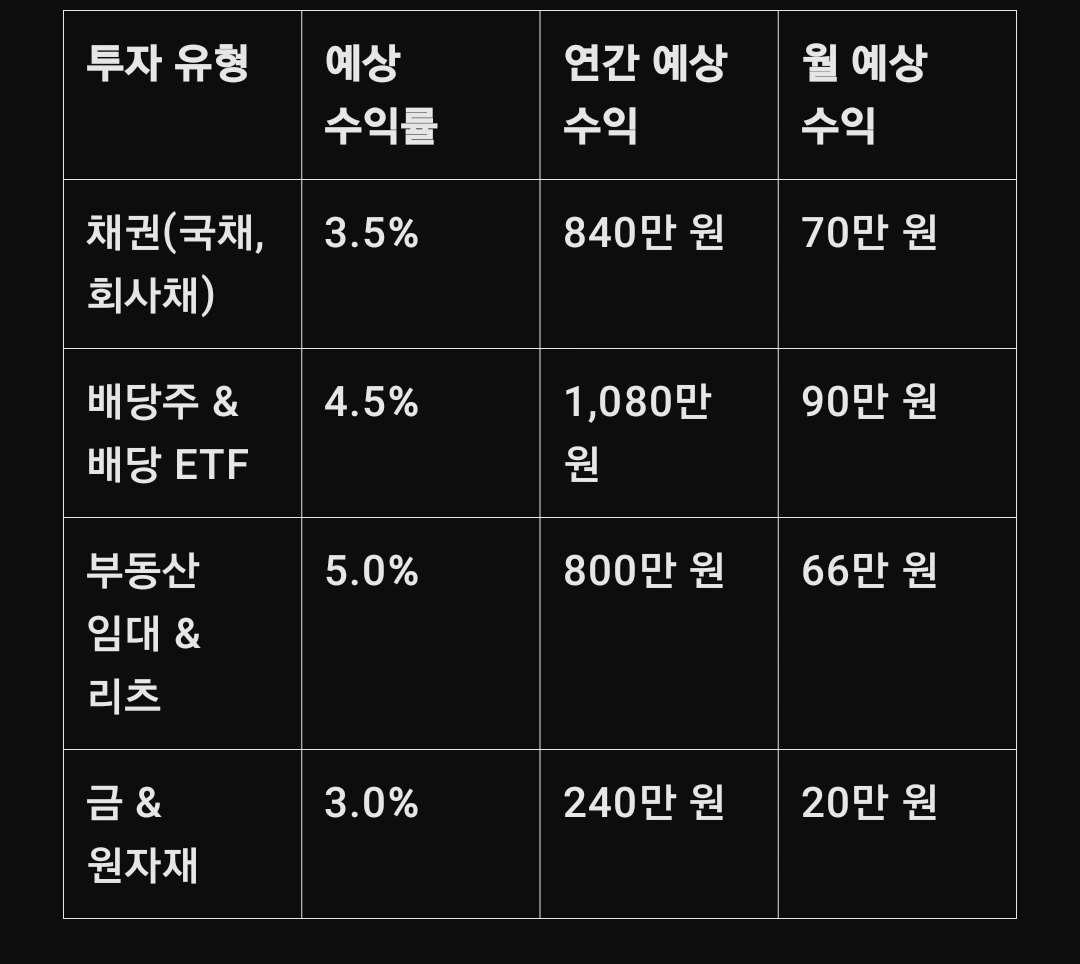

2. 채권(국채, 회사채, 채권 ETF) 30% = 2억 4천만 원

안정적인 이자 수익 확보 (연 3.5% 이자 → 연 840만 원)

3. 배당주 & 고배당 ETF 30% = 2억 4천만 원

삼성전자, SK텔레콤, 미국 배당 ETF(SCHD, VYM) 포함

연간 4.5% 배당수익률 → 연 1,080만 원 배당 수익 확보

4. 부동산(임대 & 리츠) 20% = 1억 6천만 원

소형 아파트 임대 및 리츠 투자 → 연 5% 배당 기대

5. 금, 원자재 5% = 4천만 원

인플레이션 헤지 및 자산 보호 목적

📌 결론

✔ 월 400만 원 이상의 추가 소득 확보 가능

✔ 자산 손실 위험을 최소화하면서 지속적인 현금흐름 유지

---

5. 은퇴 후 추천 수익형 투자 상품

✔ 1) 채권 투자 (안정적인 현금흐름 확보)

국채(연 3~4% 이자 지급) 투자 추천

채권 ETF(BND, AGG) 활용 가능

✔ 2) 배당주 및 배당 ETF (지속적인 소득 창출)

국내: KODEX 고배당 ETF, 삼성전자, SK텔레콤

해외: SCHD, VYM, HDV

✔ 3) 부동산 임대 및 리츠 (소액으로 부동산 수익 확보)

국내 리츠: 신한알파리츠, ESR켄달스퀘어리츠

해외 리츠 ETF: VNQ (미국 부동산 ETF)

✔ 4) 금, 원자재 투자 (위험 분산용 자산)

KRX 금시장 활용 (세금 없음)

원자재 ETF (DBC) 활용 가능

---

6. 예상 수익과 투자 시뮬레이션

✔ 총 연간 예상 수익: 2,960만 원 → 월 246만 원의 추가 소득 확보

✔ 국민연금과 합산하면 월 366만 원의 안정적인 현금흐름 가능

---

7. 은퇴 후 자산 운영 시 주의할 점

✔ 배당소득세, 임대소득세 고려

✔ 장기 투자 원칙 유지 (단기 투자 지양)

✔ 유동성 확보 (생활비 2~3년 치 예비 자금 필요)

✔ 시장 변동성에 대비한 자산 배분 유지

8. 결론: 은퇴 후 안정적인 소득은 자산 배분이 핵심

✔ 배당주, 채권, 부동산을 균형 있게 배분하여 현금흐름 확보

✔ 월 300~400만 원 이상의 추가 소득을 만들 수 있음

✔ 안정성과 수익성을 고려한 장기 투자 전략이 필요

은퇴 후에도 지속적인 소득을 창출하는 것은 경제적 자유를 유지하는 핵심 전략입니다.

장기적인 관점에서 안정적인 현금흐름을 확보하는 자산 배분 전략을 세우는 것이 중요합니다.

'일반상식' 카테고리의 다른 글

| 노후 대비를 위한 종합 자산 배분 전략 주식, 부동산, 코인, 예금 등 (0) | 2025.02.15 |

|---|---|

| 연금과 투자: 균형 잡힌 자산 운영법 – 국민연금, 퇴직연금, 개인연금 활용 방법 (0) | 2025.02.05 |

| 20~30대 사회생활과 불안장애 극복 방법 (0) | 2025.01.20 |

| 프랜차이즈 자영업 양도양수 조심해야 할 점 (1) | 2025.01.19 |

| 경기침체가 오면 미리 대비해야 할 것들 (0) | 2025.01.19 |